KanAm Grund Kapitalverwaltungsgesellschaft mbH – Jahresbericht zum 31. Dezember 2022 LEADING CITIES INVEST DE0006791825

KanAm Grund Kapitalverwaltungsgesellschaft mbH

Frankfurt am Main

Jahresbericht

zum 31. Dezember 2022

www.LCI-Fonds.de

Auf einen Blick

| STAND: 31.12.2022 | STAND: 31.12.2021 | |||

| Fondsvermögen | 1.019.765.128,21 EUR | 933.501.870,54 EUR | ||

| Immobilienvermögen gesamt | 1.189.071.363,40 EUR | 1.086.535.199,67 EUR | ||

| davon direkt gehalten | 544.968.942,77 EUR | 502.631.461,52 EUR | ||

| davon über Immobilien-Gesellschaften gehalten | 644.102.420,63 EUR | 583.903.738,15 EUR | ||

| Anzahl der Immobilien | 41 | 40 | ||

| davon direkt gehalten | 26 | 25 | ||

| davon über Immobilien-Gesellschaften gehalten | 15 | 15 | ||

| Ankäufe von Immobilien | 3 | 7 | ||

| davon direkt gehalten | 2 | 0 | ||

| davon über Immobilien-Gesellschaften gehalten | 1 | 7 | ||

| Nutzen-/Lasten-Übergang von Immobilien im Berichtsjahr aus Kaufverpflichtungen der Vorjahre | 0 | 1 | ||

| davon im Direkterwerb | 0 | 0 | ||

| davon über Immobilien-Gesellschaften gehalten | 0 | 1 | ||

| Verkäufe von Immobilien | 2 | 1 | ||

| davon direkt gehalten | 1 | 1 | ||

| davon über Immobilien-Gesellschaften gehalten | 1 | 0 | ||

| Auslandsanteil Immobilien1) | 76,7 % | 75,9 % | ||

| Mittelzufluss (netto) | 89.699.700,98 EUR | 162.554.838,28 EUR | ||

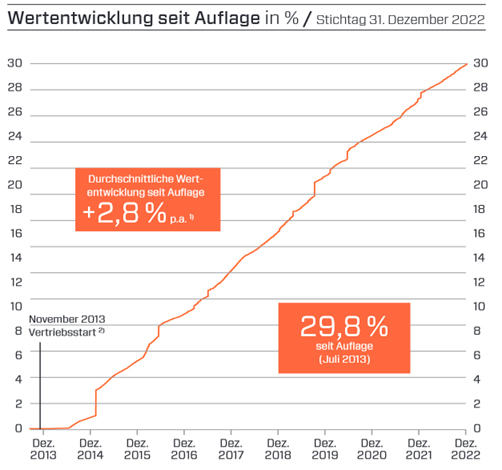

| Anlageerfolg p.a.2) | 2,2 % | 2,6 % | ||

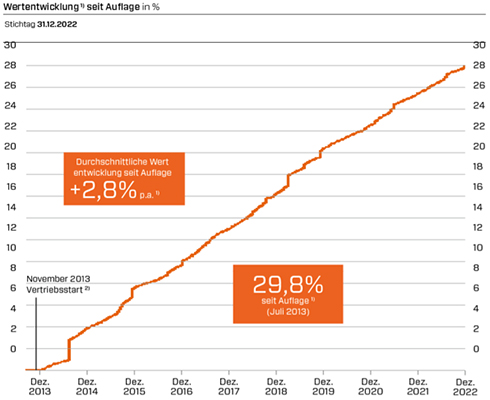

| Anlageerfolg seit Auflage2) 3) | 29,8 % | 27,0 % | ||

| Vermietungsquote4) | 94,8 % | 94,8 % | ||

| Liquiditätsquote5) | 17,5 % | 14,0 % | ||

| Gesamtkostenquote | 0,95 % | 1,05 % | ||

| Anteilumlauf in Stück | 9.646.566 | 8.797.447 | ||

| Anteilwert | 105,71 EUR6) | 106,11 EUR7) | ||

| Ausgabepreis | 111,52 EUR | 111,95 EUR | ||

| Ausschüttung für das Geschäftsjahr je Anteil | am 02.05.2023 | 2,28 EUR | am 03.05.2022 | 2,70 EUR |

WKN: 679 182

ISIN: DE0006791825

1) Darunter sind alle außerhalb Deutschlands belegenen Immobilien zu verstehen.

2) Berechnung nach BVI-Methode. Berechnungsbasis: Anteilwert; Ausschüttung wird wieder angelegt. Kosten, die beim Anleger anfallen, wie z. B. Ausgabeaufschlag, Transaktionskosten, Depot- oder andere Verwahrkosten, Provisionen, Gebühren und sonstige Entgelte, werden nicht berücksichtigt.

3) Auflagedatum 15. Juli 2013; Vertriebsstart, d. h. Hereinnahme ersten Anlegerkapitals, 20. November 2013

4) Berechnung auf Basis der Bruttosollmiete und gemäß der seit 1. Januar 2017 anzuwendenden BVI-Berechnungsmethode; danach sind auch Flächen in die Berechnung einzubeziehen, die vor Vermarktung einer Instandsetzung unterzogen werden; keine Berücksichtigung von im Bau/Umbau befindlichen Objekten.

5) Die vorhandene Liquidität beinhaltet die gesetzlich vorgeschriebene Mindestliquidität in Höhe von 5,0 % des Fondsvermögens und wird u. a. zur Sicherstellung einer ordnungsgemäßen laufenden Bewirtschaftung sowie für den Erwerb der nächsten Immobilien benötigt.

6) unter Berücksichtigung der im Berichtszeitraum erfolgten Ausschüttung am 3. Mai 2022 in Höhe von 2,70 EUR

7) unter Berücksichtigung der im Berichtszeitraum erfolgten Ausschüttung am 4. Mai 2021 in Höhe von 2,66 EU

Bericht des Fondsmanagements

Sehr geehrte Anlegerin, sehr geehrter Anleger,

der gewerbliche Immobilienmarkt hat im Laufe des Geschäftsjahres vom aktiven in den abwartenden Modus geschaltet. Ursache waren die makroökonomischen und geopolitischen Turbulenzen in Europa. Auch das Management des LEADING CITIES INVEST hat seine Aktivitäten angepasst und stellte vor allem in der zweiten Hälfte seines Geschäftsjahres die Stabilität über das Wachstum. Die Bilanz zum Stichtag 31. Dezember 2022 ist dennoch beachtlich.

Das Wichtigste in Kürze:

| • |

Die Wertentwicklung 2022 blieb zum 31. Dezember 2022 gegenüber dem Halbjahresergebnis stabil bei 2,2 % p.a. Seit Auflegung des Fonds im Jahr 2013 haben erstinvestierte Anleger somit ihr ursprüngliches Anlagekapital um 29,8 % vermehrt. |

| • |

Am 3. Mai 2022 erfolgte eine Ausschüttung in Höhe von 2,70 EUR für das vorausgegangene Geschäftsjahr 2021. Am 2. Mai 2023 ist die Ausschüttung für das Geschäftsjahr 2022 in Höhe von 2,28 EUR pro Anteil geplant. |

| • |

Das Fondsvermögen wuchs auf über eine Mrd. EUR. Das Immobilienvermögen erreichte rund 1,2 Mrd. EUR. Es umfasste zum 31. Dezember 2022 41 Objekte an 27 Standorten in elf Ländern auf zwei Kontinenten. |

| • |

Gegenüber dem Stand vom 31. Dezember 2021 kamen drei Objekte neu hinzu. Dabei handelte es sich um die Immobilien »Fab9« in Helsinki, Finnland, und die Logistikstandorte »Lambda« bei Chemnitz und »Cross Dock Upper Austria« bei Linz, Österreich. Zwei Immobilien, das »Chiquita- Headquarter« bei Lausanne und »Pau Claris« in Barcelona, wurden erfolgreich verkauft. |

| • |

Mit dem Erwerb des Objekts »Cross Dock Upper Austria« bei Linz wurde erstmals in Österreich investiert und konnte der Anteil von Immobilien der Nutzungsart Logistik gegenüber dem 31. Dezember 2021 mehr als verdoppelt werden. |

| • |

Im Juni 2022 wurde der LEADING CITIES INVEST beim Scope-Rating mit der Note »aAIF« ausgezeichnet. Damit zählt er laut Scope zu den besten bewerteten Offenen Immobilienpublikumsfonds. |

| • |

Beim LEADING CITIES INVEST verfügen zum Stichtag 99,4 % aller Mietverträge auf Basis der Nettosollmieten über Mietanpassungsklauseln, die einen Inflationsschutz und/oder Marktanpassungen ermöglichen. |

| • |

Zudem liegt der Anteil von Mietern der öffentlichen Hand bei 37,2 %; sie stehen für ein besonders hohes Maß an Sicherheit. |

| • |

Die Vermietungsquote von 94,8 % zum Stichtag 31. Dezember 2022 entspricht nach wirtschaftlicher Betrachtung annähernd dem Stand der Vollvermietung. |

| • |

Die Liquiditätsquote wurde zum 31. Dezember 2022 auf 17,5 % gesteigert. |

| • |

Der LEADING CITIES INVEST darf seit 2. August 2022 gemäß der europäischen Richtlinie MiFID II insbesondere an Kunden mit nachhaltigkeitsbezogenen Zielen vertrieben werden. Grundlage dafür ist die Klassifizierung als sogenannter »Artikel-8-plus-Fonds«. Vorangegangen war zum 1. Mai 2022 bereits die Umstellung auf Artikel 8 SFDR. |

| • |

Die Quote der mit einem Nachhaltigkeitszertifikat zertifizierten Objekte stieg von 64,5 % zum 31. Dezember 2021 auf einen auch im Wettbewerbsvergleich hohen Anteil von 78,6 % zum 31. Dezember 2022. |

| • |

Der LEADING CITIES INVEST verfügt nach seinem zweiten GRESB-Benchmarking im Jahr 2021 über den »Green Star«-Status mit drei Sternen. GRESB steht für »Global Real Estate Sustainability Benchmark« und ist das weltweit anerkannte Bewertungssystem zur Messung der Nachhaltigkeitsperformance von Immobilienfonds. |

| • |

Beim Asset Management Rating im Segment Immobilien wurde die sehr hohe Qualität und Kompetenz der KanAm Grund Group mit der Bewertung »AAAMR« wiederholt bestätigt. Die KanAm Grund Group wurde darüber hinaus im Herbst 2022 erneut in zwei Kategorien als »Bester Asset Manager« für den Scope Alternative Investment Awards 2023 nominiert. |

Während Aktienanleger das vergangene Jahr überwiegend mit Verlusten beendeten, blieb der LEADING CITIES INVEST auf Kurs.

Auch konnte er mit stabilem Cashflow bei hoher Inflation einen wichtigen Beitrag zu Werterhalt und Wertsteigerung von privatem Vermögen leisten. Das alles waren Gründe für einen soliden Mittelzufluss im Jahr 2022, das für Anleger im Wesentlichen von der unsicheren wirtschaftlichen und politischen Lage geprägt war.

2022 war das Jahr des Wandels

Das Immobilienvermögen des LEADING CITIES INVEST erreichte zum Stichtag 31. Dezember 2022 rund 1,2 Mrd. EUR bei einem Fondsvermögen rund 1,02 Mrd. EUR. Ein Fonds dieser Größe erlaubt eine zunehmend breite Diversifikation nach Anzahl und Größe der Objekte mit ausgedehnter geografischer Allokation. Die Fortentwicklung des Immobilienportfolios 2022 lässt sich grob in zwei Phasen unterteilen. Die Erholung auf den europäischen Büromärkten setzte sich zunächst fort. Angetrieben wurde diese Entwicklung in einem dynamischen ersten Halbjahr von der Nachfrage nach hochwertigen, flexiblen Büroflächen mit Eignung für neue hybride Arbeitsformen und von den noch niedrigen Finanzierungskosten. In dieser Phase erwarb der LEADING CITIES INVEST eine Büro- und eine Logistikimmobilie. Ein Objekt wurde verkauft.

Im zweiten Halbjahr ging das Investitionsgeschehen insgesamt zurück. Die in anderen Jahren übliche Jahresendrally fiel aus. Während dieser zweiten Phase hielten sich die Transaktionen des LEADING CITIES INVEST mit einem Neuerwerb und einer Veräußerung die Waage.

Die wiederholten Leitzinserhöhungen der Europäischen Zentralbank verteuerten Finanzierungen. Schwächere Wachstumsaussichten belasteten den Gewerbeimmobilienmarkt. Zuvor waren die Preise mehrere Jahre lang gestiegen. Da die Mieten nicht Schritt halten konnten, gingen die Nettoanfangsrenditen am Markt bei Immobilienankäufen zurück. Ein Ende dieser Renditekompression zeichnete sich gegen Ende des Geschäftsjahres 2022 ab. Beim LEADING CITIES INVEST verfügten zum Stichtag 31. Dezember 2022 99,4 % aller Mietverträge auf Basis der Nettosollmieten über Mietanpassungsklauseln, die einen Inflationsschutz und/oder Marktanpassungen ermöglichen. Das wirkt sich mit der üblichen Verzögerung auf die Immobilienrendite aus. Daneben sorgt die hohe Vermietungsquote von 94,8 % – dies entspricht annähernd einer Vollvermietung – für stabile und stetige Einnahmen. Mietverträge mit überwiegend langen Laufzeiten geben zusätzliche Sicherheit. Das wird noch unterstützt durch den hohen Anteil von Mietern der öffentlichen Hand. 37,2 % der Mieter gehören zu dieser Gruppe, die keinem bzw. nur einem geringen Insolvenzrisiko unterliegen.

29,8 % kumulierte Wertentwicklung seit Auflage

Zum Stichtag 31. Dezember 2022 lag der Anlageerfolg bei 2,2 % p.a. Somit erreichte der LEADING CITIES INVEST seit Auflegung im Juli 2013 eine kumulierte Wertentwicklung von 29,8 %.

Während des Berichtszeitraumes wurden rund 1 Mio. neue Anteile ausgegeben. Gleichzeitig lag die Quote der Anteilrückgaben zum Stichtag bei lediglich rund 6 % des Nettofondsvermögens. Dies zeigt zusammen mit der Nachfrage nach Anteilen am LEADING CITIES INVEST eine weiterhin hohe Zufriedenheit der Anleger mit dem Produkt und steht für das Vertrauen in die KanAm Grund als internationale Immobilien-Kapitalverwaltungsgesellschaft mit mehr als 22 Jahren Erfahrung.

Rating-Experten und Analysten sind sich einig

Im Juni 2022 wurde der LEADING CITIES INVEST beim Fondsrating von Scope mit »aAIF« benotet. Der LEADING CITIES INVEST weist laut Scope zum Ratingstichtag eine Bewertung in der Spitzengruppe der Offenen Immobilienpublikumsfonds auf. Laut Scope-Rating 2022 zählt die KanAm Grund Group zu den besten Gesellschaften im Bereich Asset Management Real Estate. Sie verfügt »über sehr hohe Transaktions- und Asset-Management-Kompetenz bei privaten und institutionellen Investoren als Immobilien Asset Manager«, heißt es dort. Das Asset Management Rating der KanAm Grund Group im Segment Immobilien wurde mit »AAAMR« bestätigt.

Weitere Anerkennung wurde dem LEADING CITIES INVEST im Oktober 2022 zuteil. Die KanAm Grund Group wurde in den Kategorien »Bester Asset Manager Retail Real Estate Europe« und »Bester Asset Manager Institutional Real Estate Europe« jeweils für einen Scope Alternative Investment Award 2023 nominiert. Die Scope Awards werden alljährlich in verschiedenen Kategorien verliehen. Nur die besten Asset Management-Leistungen und die überzeugendsten Fondskonzepte kommen in die Auswahl.

Außerdem wurde der LEADING CITIES INVEST bereits im Januar 2022 vom Magazin RenditeWerk zum vierten Mal in Folge als »Stiftungsfonds des Jahres« gekürt. RenditeWerk bezeichnet ihn in seiner Veröffentlichung als »nach wie vor den besten defensiven Baustein für das Stiftungsvermögen«. Kurz nach Abschluss des Berichtszeitraumes erhielt der Fonds im Februar 2023 die Auszeichnung erneut. Mehr Informationen zu den Rating-Ergebnissen finden Sie in diesem Jahresbericht.

Erfolg ist das Produkt der Methode

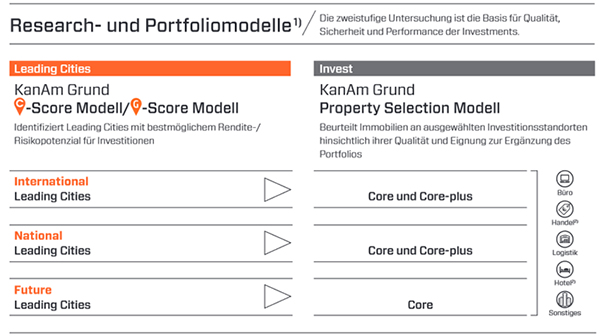

Der Erfolg des LEADING CITIES INVEST ist eng mit der selektiven Einkaufsstrategie des Fondsmanagements verbunden. Im Fokus stehen Städte, die als wichtige Wirtschaftsstandorte nationale oder internationale Bedeutung genießen. Dabei greift KanAm Grund mit dem City-Scoring Modell (»C-Score«) und dem Property Selection Modell auf zwei eigenentwickelte Research- und Portfolio-Modelle zurück, um aussichtsreiche Märkte, Standorte und Einzelobjekte für den LEADING CITIES INVEST zu identifizieren.

Das C-Score Modell dient dazu, in einem ersten Schritt anhand von Wirtschafts-, Sozial- und Immobilienmarktdaten Leading Cities mit den aktuell besten Perspektiven zu bestimmen. Das Property Selection Modell filtert darauf aufbauend in den ausgewählten Städten Immobilien mit Core- und Core-plus-Einstufung als potenzielle Anlageobjekte heraus.

Als Core-Immobilien werden solche Objekte bezeichnet, die an nachgefragten Standorten stehen, eine sehr gute Objektqualität besitzen, lange Mietvertragslaufzeiten aufweisen und damit stabile Erträge erwarten lassen. Core-plus-Immobilien überzeugen ebenfalls durch ihre Standortmerkmale, besitzen allerdings noch weiteres Wertsteigerungspotenzial, das beispielsweise durch eine Verbesserung der Vermietungssituation oder durch Anpassungen etwa der inneren Gebäudestruktur gehoben werden kann. Diese strategische Herangehensweise lieferte die Entscheidungsgrundlagen für den Erwerb aller Objekte des LEADING CITIES INVEST.

Die neue Qualität der Asset-Klasse

Vor fast zehn Jahren begründete der LEADING CITIES INVEST Innerhalb der Klasse moderner, Offener Immobilienfonds eine neue Qualität. Er war bei seiner Auflegung im Jahr 2013 der erste Offene Immobilienfonds, der den neuen Bestimmungen des Kapitalanlagegesetzbuches (KAGB) vom Juli 2013 folgte. Diese sorgen unterstützend für ein erhöhtes Maß an Planungssicherheit für Fondsmanagement und Anleger. Darüber hinaus erweitern sie den Anlegerschutz. Dazu legt das KAGB für alle Anleger u. a. zwei auf mehr Sicherheit zielende Fristen fest: die generelle 24-monatige Mindesthaltedauer und die zwölfmonatige Kündigungsfrist. Der damit verbundene Verzicht auf eine bewertungstägliche Verfügbarkeit der Fondseinlage schützt die Anleger deutlich besser als früher vor Fondsschließungen infolge unvorhergesehener Anteilrückgaben. Dies entspricht dem gesteigerten Schutzbedürfnis der Anleger, die sicherheitsorientierte Anlagekonzepte bevorzugen. Gleichzeitig gewährleisten nur die Offenen Immobilienfonds der neuen Generation die Gleichbehandlung aller Anleger bezüglich der Verfügbarkeit und Rückgabe von Fondsanteilen.

Mit seinem Konzept und den Regularien, denen der LEADING CITIES INVEST folgt, vereint er zwei innovative Ansätze: fondsoptimiertes Rendite-Risiko-Verhältnis durch die strategische Ausrichtung auf Leading Cities und eine verbesserte Liquiditätsplanung durch Rückgabefristen für Fondsanteile.

1) Berechnung nach BVI-Methode: Berechnungsbasis: Anteilwert; Ausschüttung wird wieder angelegt. Kosten, die beim Anleger anfallen, wie z. B. Ausgabeaufschlag, Transaktionskosten, Depot- oder andere Verwahrkosten, Provisionen, Gebühren und sonstige Entgelte, werden nicht berücksichtigt.

2) Hereinnahme ersten Anlegerkapitals

Leading Cities:

drei Kategorien nach dem

C-Score Modell

Leading Cities International

| • |

sind Metropolen, die internationale Unternehmen und Organisationen als ihre Standorte wählen. |

| • |

Sie verfügen z. B. über wichtige Finanzmärkte sowie Zentralen von Banken und Weltkonzernen, sind Hauptsitz von supranationalen Organisationen, bedeutende Tourismusziele oder Hauptstädte der jeweiligen Länder. |

| • |

Zu den Leading Cities International zählen u. a. London, Paris, Stockholm und Amsterdam und in Deutschland Berlin, Frankfurt am Main, München und Hamburg. |

| • |

Aufgrund ihrer besonderen Stellung ziehen Leading Cities International Immobilieninvestoren aus aller Welt an. |

Leading Cities National

| • |

sind wichtige Wirtschaftsstandorte mit nationaler Bedeutung. |

| • |

Neben einigen internationalen Konzernen sind in ihnen vor allem nationale Unternehmen ansässig. |

| • |

Diese Leading Cities National liegen überwiegend im Fokus einheimischer Investoren. |

| • |

Zu ihnen zählen beispielsweise Dresden, Manchester oder Lyon. |

Leading Cities Future

| • |

sind Städte, die entweder nach einer langen Phase des Immobilienmarktabschwungs kurz vor einem Turnaround stehen oder aufgrund struktureller Veränderungen Wertentwicklungspotenzial in sich bergen. |

| • |

Nach der Finanzmarktkrise zählten zu den Leading Cities Future u. a. Dublin und Madrid, die alle von der Finanzmarktkrise schwer in Mitleidenschaft gezogen worden waren und danach nachweislich eine Phase der Markterholung erlebten. |

»Grüneres« Portfolio schafft Werte

Unsere Initiative »LEADING CITIES INVEST goes green« ist ein erfolgreicher und nachhaltig verankerter Prozess in unserer Unternehmensstrategie. Für uns haben nicht nur Finanzkennzahlen eine hohe Bedeutung; vielmehr fühlen wir als internationales Immobilienunternehmen auch eine Verantwortung für die Auswirkungen unserer Entscheidungen und unseres Handelns auf die Gesellschaft und die Umwelt.

Infolgedessen hat der LEADING CITIES INVEST die Energieversorgung seiner Gebäude in insgesamt sieben Rahmenverträgen neu gebündelt und kann seinen Allgemeinstrom- und Erdgasbedarf nun überwiegend CO2 -neutral decken. Gleichzeitig motivieren wir seit Februar 2020 auch unsere Mieter, sich mit ihren Mietflächen einem Rahmenvertrag zugunsten erneuerbarer Energien anzuschließen, um den Effekt aus der Energieumstellung unserer Immobilien zu erhöhen. Und schließlich richten wir auch beim Erwerb von neuen Immobilien ein Augenmerk auf die vorhandene Energieversorgung zugunsten erneuerbarer Energien.

Auf diese Weise können wir mittlerweile auf Ebene des LEADING CITIES INVEST per 31. Dezember 2022 rund 2.930 Tonnen CO2 jährlich einsparen (bestätigt von der Westbridge Advisory GmbH und den Property-Managern im März 2023). Insgesamt wurde seit Umstellung der Energieversorgung im Jahr 2019 bislang der Ausstoß von rund 12.155 Tonnen CO2 vermieden. Detaillierte Informationen zur Nachhaltigkeitsstrategie der KanAm Grund Group finden Sie im unmittelbar anschließenden Kapitel »Entwicklungen im Bereich Nachhaltigkeit«.

Sehr geehrte Anlegerin, sehr geehrter Anleger, mit den nachfolgenden Kapiteln möchten wir Ihnen einen tieferen Einblick in die hier bereits erwähnten Themen und das Geschäftsjahr 2022 geben. Wir wünschen Ihnen eine interessante und aufschlussreiche Lektüre.

Hinweis

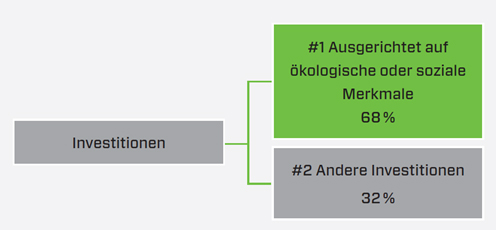

Bitte beachten Sie: Der Verkaufsprospekt für den LEADING CITIES INVEST wurde im Berichtszeitraum zum 1. Mai 2022 und zum 1. August 2022 aktualisiert, da der LEADING CITIES INVEST nach Artikel 8 der Offenlegungsverordnung (Verordnung (EU) 2019/2088, auch »SFDR«) klassifiziert wurde.

Gemäß einer mit der BaFin abgestimmten ESG-Nachhaltigkeitsstrategie wendet der Fonds ein ökologisches Merkmal (E) an. Ein soziales Merkmal wird möglicherweise in der Zukunft folgen, wenn die dafür noch in Entwicklung befindlichen Voraussetzungen klarer werden. Im Rahmen des ökologischen Merkmals (»Environmental« in ESG) wird im LEADING CITIES INVEST besonders der Klimaschutz gefördert, indem als wichtiges Kriterium bei Ankauf und Betrieb der Immobilien die Verringerung von CO2 -Emissionen des Immobilienportfolios vorangetrieben wird. Daneben ist bei der Anlage der Liquidität des Sondervermögens ausgeschlossen, in Vermögensgegenständen zur Liquiditätsanlage (Finanzprodukte) zu investieren, die von Unternehmen emittiert wurden, die die Prinzipien des United Nations Global Compact (der weltweit bedeutendsten Initiative der UNO für nachhaltige Unternehmensführung) nicht anerkannt haben. Im Rahmen des United Nations Global Compact verpflichten sich Unternehmen, bei ihrer Tätigkeit zehn Prinzipien verantwortungsvoller Unternehmensführung einzuhalten. Seit 1. August 2022 berücksichtigt der LEADING CITIES INVEST auch bestimmte »nachteilige Nachhaltigkeitsauswirkungen« (sogenannte »Principal Adverse Impacts«, kurz »PAI«), damit der Fonds zukünftig als »nachhaltig« im Sinne der Nachhaltigkeitspräferenz gemäß MiFID II vertrieben werden darf (sogenannter »Artikel-8-plus-Fonds«).

Mit Wirkung zum 1. Januar 2023, also nach Abschluss des Geschäftsjahres, wurde der Verkaufsprospekt erneut angepasst. Aufgrund gesetzlicher Anforderungen ist ab dem 1. Januar 2023 ein neuer Verkaufsprospekt notwendig. Die Änderungen betreffen die Ersetzung der »Wesentlichen Anlegerinformationen« durch das »Basisinformationsblatt«. Rechtsgrundlage dieser Änderung sind einerseits technische Regulierungsstandards zur PRIIP-Verordnung in Form der Delegierten Verordnung (EU) 2017/653, zuletzt geändert durch die Delegierte Verordnung (EU) 2021/2268 sowie das Vierte Corona-Steuerhilfegesetz, im Rahmen dessen das Basisinformationsblatt in das Kapitalanlagegesetzbuch (KAGB) eingeführt wird. Daneben wurde ein Verweis auf den neuen Anhang zum Verkaufsprospekt hinzugefügt, dessen Rechtsgrundlage die technischen Regulierungsstandards zur Offenlegungsverordnung in Form der Delegierten Verordnung (EU) 2022/1288 sind.

Der aktuelle Verkaufsprospekt steht Ihnen zum Download und zum Bestellen auf der Website des LEADING CITIES INVEST zur Verfügung – www.LCI-Fonds.de.

Der Anhang 2 dieses Jahresberichts (Regelmäßige Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten) enthält Informationen über die ökologischen Merkmale, die der LEADING CITIES INVEST anwendet.

ENTWICKLUNGEN IM BEREICH NACHHALTIGKEIT

Faktoren wie der Krieg in der Ukraine, die hohe Inflation und steigende Zinsen haben aktuell einen maßgeblichen Einfluss auf das Anlegerverhalten. Bekanntermaßen suchen Anleger in schwierigen Zeiten bei der Auswahl ihrer Finanzanlagen vermehrt den sicheren Hafen. Dass nunmehr auch nachhaltige Investments dazugezählt werden, zeigt sich auch an der jüngsten Entwicklung des verwalteten Vermögens von Publikums- und Spezialfonds.

Wie der Branchenverband BVI berichtete, stieg das verwaltete Vermögen von Publikums- und Spezialfonds mit Nachhaltigkeitsmerkmalen zum Stichtag 30. September 2022 gegenüber dem Jahresende 2021 um 7,1 % auf 717 Mrd. EUR, während das Volumen konventioneller Fonds im gleichen Zeitraum um 16,9 % gesunken ist. Dabei entfielen nahezu 47 % des gesamten Publikumsfonds-Marktes per 30. September 2022 auf Artikel-8-Fonds (mit ökologischen und/oder sozialen Merkmalen) und auf Artikel-9-Fonds (die zu mindestens einem Nachhaltigkeitsziel beitragen). Diese Zahlen belegen, dass nachhaltige Finanzprodukte keine Modeerscheinung mehr sind, sondern ein fester Bestandteil des Marktgeschehens. Doch was bedeutet das nun konkret für den LEADING CITIES INVEST?

LEADING CITIES INVEST seit Mai 2022 auf Artikel 8 SFDR (Offenlegungsverordnung) umgestellt

Seit dem 1. Mai 2022 ist der LEADING CITIES INVEST gemäß den Transparenzanforderungen als »Finanzprodukt mit ökologischen und/oder sozialen Merkmalen« gemäß Artikel 8 der EU-Offenlegungsverordnung eingestuft. Im Vordergrund steht dabei, die Ziele des Pariser Klimaschutzabkommens zu unterstützen und den Anlegern und Vertriebspartnern transparente und verständliche Informationen zu den ESG-Kriterien des LEADING CITIES INVEST zur Verfügung zu stellen. Im Rahmen seiner Artikel-8-Strategie bewirbt der LEADING CITIES INVEST ein ökologisches Merkmal im Sinne des Artikel 8 der SFDR (Offenlegungsverordnung).

Die bisher verfolgte Anlagestrategie wurde dahin gehend konkretisiert, dass das Sondervermögen bei Auswahl und Verwaltung der Immobilien ein ökologisches Merkmal im Sinne der Offenlegungsverordnung berücksichtigt.

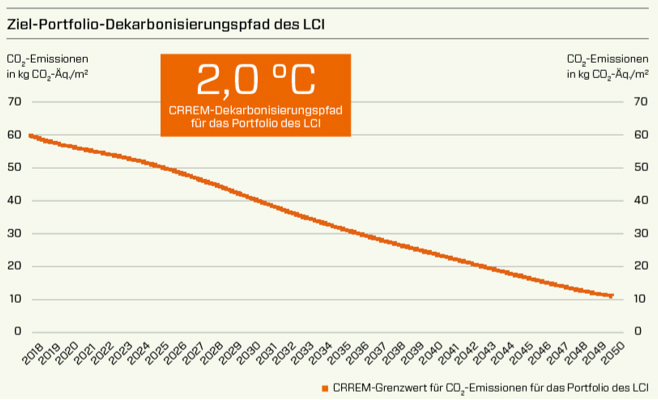

Im Rahmen des ökologischen Merkmals (»Environmental« in ESG) wird beim LEADING CITIES INVEST besonders der Klimaschutz gefördert, indem als wichtiges Kriterium bei Ankauf und Betrieb der Immobilien die Verringerung von CO2 -Emissionen des Immobilien-Portfolios des LEADING CITIES INVEST voran getrieben wird. Dazu verfolgt der LEADING CITIES INVEST nunmehr einen sogenannten Dekarbonisierungspfad, um bis 2050 über ein nahezu klimaneutrales Immobilienportfolio zu verfügen (vgl. Abbildung Ziel-Portfolio-Dekarbonisierungspfad nach CRREM).

Daneben ist bei der Anlage der Liquidität des Sondervermögens ausgeschlossen, in Vermögensgegenständen zur Liquiditätsanlage (Finanzprodukten) zu investieren, die von Unternehmen emittiert wurden, die die Prinzipien des United Nations Global Compact (der weltweit bedeutendsten Initiative der UNO für nachhaltige Unternehmensführung) nicht anerkannt haben.

LEADING CITIES INVEST erfüllt seit 1. August 2022 MiFID-II-Vorgaben für Kunden mit Nachhaltigkeitspräferenzen:

Seit August 2022 erfüllt der LEADING CITIES INVEST zusätzlich die MiFID-II-Vorgaben für Kunden mit Nachhaltigkeitspräferenzen und ist somit als sogenannter »Artikel-8-plus-Fonds«klassifiziert. Das »Plus« stellt dabei aus Vertriebssicht ein entscheidendes Produktmerkmal dar. Denn Berater müssen seit August 2022 Kunden im Beratungsgespräch nach ihren Nachhaltigkeitspräferenzen befragen und können Kunden mit Nachhaltigkeitspräferenzen nur »Artikel-8-plus«- und »Artikel-9«-Fonds empfehlen. Dabei sehen Artikel-8-plus-Fonds einen Mindestanteil nachhaltiger Investitionen bzw. Investitionen im Sinne der EU-Taxonomie vor oder berücksichtigen die wichtigsten nachteiligen Auswirkungen auf bestimmte Nachhaltigkeitsziele (PAI) in der Anlagestrategie.

Eine von der Scope Fund Analysis GmbH im September 2022 durchgeführte Untersuchung von 28 Offenen Immobilienfonds in Deutschland hat ergeben, dass die überwiegende Zahl der untersuchten Fonds als Artikel-8-plus-Fonds klassifiziert sind. Von diesen berücksichtigt die Mehrzahl zum Untersuchungsstichtag ausschließlich sogenannte »wichtigste nachteilige Auswirkungen auf bestimmte Nachhaltigkeitsziele« (PAI – Principal Adverse Impacts) in ihrer Anlagestrategie.

Das spiegelt gewissermaßen auch die Anlagestrategie des LEADING CITIES INVEST wider. Dieser berücksichtigt ergänzend zu dem ökologischen Merkmal »Environmental/Ökologie« seit dem 1. August 2022 darüber hinaus mögliche nachteilige Auswirkungen von Investitionsentscheidungen auf bestimmte Nachhaltigkeitsfaktoren (»Principal Adverse Impacts«). Die Ermittlung und Messung im LEADING CITIES INVEST erfolgt anhand der Nachhaltigkeitsindikatoren »fossile Brennstoffe«, »energieineffiziente Immobilienassets« sowie »Intensität des Energieverbrauchs«. Damit darf der LEADING CITIES INVEST auch nach dem 2. August 2022 gemäß der Europäischen Richtlinie MiFID II weiterhin an Kunden mit nachhaltigkeitsbezogenen Zielen vertrieben werden.

Die KanAm Grund Group ist seit Jahren im Bereich Nachhaltigkeit aktiv

Aufgrund der Erfahrungen im Bereich ESG zählt sich KanAm Grund Group zum Kreis derjenigen Immobilien-Asset-Manager, die in den letzten Jahren ein besonderes Know-how aufgebaut haben, um die Immobilien der Investoren in Abhängigkeit der jeweiligen Anlagestrategie auch unter Nachhaltigkeitsaspekten und unter Berücksichtigung der zunehmenden EU-Regulierung sowie des zunehmenden ESG-Anspruchs im Markt fortzuentwickeln.

Die Grafik zeigt den Portfolio-Dekarbonisierungspfad des LEADING CITIES INVEST per 31. Dezember 2022. Er berechnet sich auf Grundlage der individuellen Dekarbonisierungspfade aller Immobilien des LEADING CITIES INVEST zum Berichtsstichtag.

Zertifizierungsquote erhöht

So hat die KanAm Grund Group insbesondere die Zertifizierungsquote der Immobilien im LEADING CITES INVEST in den vergangenen Jahren deutlich angehoben.

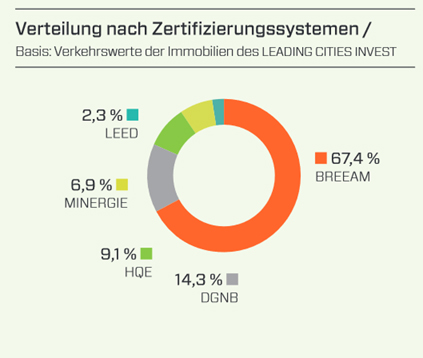

Gebäudezertifikate bieten die Möglichkeit Nachhaltigkeitskriterien nach unabhängigen sowie etablierten und anerkannten Maßstäben zu messen und zu vergleichen. Im Fokus steht dabei die umfassende Bewertung einer Immobilie unter sozialen, ökologischen und wirtschaftlichen Gesichtspunkten über den gesamten Lebenszyklus. Dabei finden sich je nach Investitionsstandort länderspezifische Zertifizierungssysteme. Mittlerweile existieren mehr als 600 Zertifizierungssysteme weltweit. Das erste Zertifikat, das BREEAM Zertifikat, wurde dabei 1990 in Großbritannien entwickelt. Es folgten im Verlauf der 90er Jahre unter anderem das US-amerikanische LEED Zertifikat, das französische HQE Zertifikat, das Minergie Zertifikat aus der Schweiz und das Green Star Zertifikat aus Australien. In Deutschland hat sich seit 2007 vor allem das Zertifikat der Deutschen Gesellschaft für nachhaltiges Bauen (DGNB) etabliert.

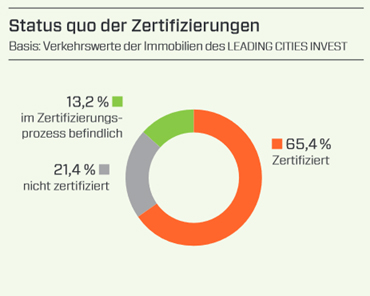

Immobilien der KanAm Grund Group verfügen beispielsweise über Zertifizierungen folgender Systeme: BREEAM, HQE, DGNB, Minergie und LEED. Zum 31. Dezember 2022 sind beim LEADING CIITES INVEST insgesamt 22 Immobilien im Wert von rund 935 Mio. EUR zertifiziert oder befinden sich in einem Zertifizierungsverfahren. Die Zertifizierungsquote liegt somit bei 78,6 % bezogen auf das gesamte Immobilienvermögen des LEADING CITIES INVEST und damit auf einem hohen Niveau.

CO2 -Emissionen im Fokus

Immobilien sind für nahezu 40 % der weltweiten CO2 -Emissionen verantwortlich; deshalb tragen sie maßgeblich zum Klimawandel bei. Gleichzeitig sind Immobilien einerseits physischen Risiken ausgesetzt und unterliegen andererseits regulatorischen Veränderungen, die mit der Transformation in Richtung nachhaltiger Wirtschaft verbunden sind. Gebäude energieeffizient auszustatten, zählt daher zu den wichtigsten Methoden, Treibhausgasemissionen zu reduzieren und gleichzeitig die Attraktivität der Immobilien für Investoren und Mieter zu fördern.

Gemäß der Anlagestrategie des LEADING CITIES INVEST prüft KanAm Grund Group bei jedem Ankauf von Immobilien, ob die CO2 -Emissionen des Immobilien-Portfolios des LEADING CITIES INVEST auch bei Aufnahme des Gebäudes in das Immobilien-Portfolio im relevanten Zeitraum auf oder unter dem Zielwert des Dekarbonisierungspfades für das Immobilien-Portfolio des LEADING CITIES INVEST liegen. Werden die zulässigen Werte überschritten, können Maßnahmen festgelegt werden, die CO2 -Emissionen und den Energieverbrauch des Immobilien-Portfolios zu verringern.

Gegenwärtig nutzt die KanAm Grund Group den 2-Grad-Dekarbonisierungspfad von CRREM. Dabei schafft der CRREM-Pfad Klarheit darüber, ob die gegenwärtigen CO2 -Emissionen der Immobilien noch akzeptabel oder zu hoch sind und wie stark dieser Wert in Zukunft gesenkt werden muss, um als »Paris proof« zu gelten. Die Bezeichnung »Paris proof« zielt dabei auf das historische Pariser Klimaabkommen am Ende der UN-Klimakonferenz im Jahr 2015 ab, als die gesamte Weltgemeinschaft – also fast 200 Staaten – sich zu einem gemeinsamen Ziel verpflichtet haben: Die Erderwärmung soll auf deutlich unter zwei Grad Celsius (oder sogar 1,5 Grad Celsius) gegenüber dem vorindustriellen Niveau begrenzt werden.

KanAm Grund verwendet im Ankauf ein eigens entwickeltes Scoring-Modell

Der Dekarbonisierungspfad ist auch ein wesentlicher Bestandteil des Prüfungsprozess im Rahmen des von der KanAm Grund Group entwickelten ESG-Scoring Modells. Beim Ankauf von Immobilien des LEADING CITIES INVEST greift die KanAm Grund Group auf ein eigenes Umwelt-, Sozial- und Governance-Scoring Modell (ESG-Scoring Modell) zurück. Nach dessen Kriterien wird das Gebäude beurteilt und seine ökologische Weiterentwicklung geplant. Dabei werden nicht nur Daten ermittelt und Kennziffern gemessen, sondern beim Ankauf auch Maßnahmen definiert, die bei der Verwaltung des Gebäudes umgesetzt werden. Im Rahmen des Scoring-Modells werden folgende acht Parameter und jeweils diverse zugehörige Unterparameter untersucht:

| 1. |

CO2 -Emissionen und Einhaltung eines Dekarbonisierungspfades |

| 2. |

Verfügbarkeit von Energiedaten |

| 3. |

Energieausweis |

| 4. |

Energieaudit |

| 5. |

Smart Meter |

| 6. |

Umweltrisiken |

| 7. |

Standortbewertung |

| 8. |

Gebäudezertifizierung |

Neues Projekt mit Meteoviva zielt auf Erhöhung der Energieeffizienz in den Immobilien

Ganz aktuell hat die KanAm Grund Group mit Meteoviva, einem führenden Smart-Data-Anbieter in der Gebäudesteuerung, ein Projekt gestartet mit dem Ziel, die Energieeffizienz in den Immobilien des LEADING CITIES INVEST zu erhöhen sowie den Energieverbrauch digital zu erfassen. Dazu wurde ein Zweijahresplan entwickelt, der die schrittweise Einführung von zwei Softwarelösungen vorsieht.

Zunächst erfolgt eine Optimierung der Gebäudeautomation in Bezug auf Heizen und Kühlen, indem ein intelligenter Algorithmus als lernendes System das Gebäude und seine spezifische Physik in einer Lernphase »kennenlernt«. Insbesondere wird dabei erfasst, wie das Gebäude auf sich ändernde Parameter wie Sonneneinstrahlung, Nutzerverhalten etc. reagiert. Dies in Kombination mit den vorausschauenden Wetterdaten von drei Tagen erlaubt es dem System, selbst moderne Neubauten deutlich effizienter zu betreiben. Im Durchschnitt werden dabei Einsparungen zwischen 10 und 30 % realisiert. Ein weiterer positiver Effekt ist der nachweislich erhöhte Nutzerkomfort, da Wärme- und Temperaturspitzen damit vermieden werden.

Zusätzlich werden die Ist-Zustände und die realisierten Erfolge in Bezug auf den Energieverbrauch digital in den hausinternen Systemen erfasst. Dadurch ergeben sich für den Fonds zwei Vorteile: Die Energie daten stehen in Echtzeit zur Verfügung. Insbesondere für ESG-Reportings, aber auch für Mieterinformationen, sind diese Daten somit stets in hoher Qualität verfügbar.

Biodiversitätsstudie für LEADING CITIES INVEST gestartet

Die Ressourcen der Natur sind begrenzt und Menschen arbeiten und leben nur dann gut, wenn auch unsere Ökosysteme funktionieren. Diese Erkenntnis betrifft auch urbane Räume und die dort befindlichen Immobilien.

Während der Fokus in der Nachhaltigkeitsdebatte bislang vorrangig auf dem Thema CO2 -Emissionen lag, nimmt das Bewusstsein für die Bedeutung der Biodiversität in der Politik und der Finanzbranche stetig zu.

Auch die KanAm Grund Group hat die Bedeutung des Themas Biodiversität erkannt und führt derzeit für den LEADING CITIES INVEST in Kooperation mit einem externen Berater eine Biodiversitätsstudie durch. Die Studie zielt darauf ab, einerseits allgemeine Zusammenhänge zwischen Biodiversität und den Immobilien herzustellen und andererseits anhand von Plausibilitätsüberlegungen und in Bezug zu den von der KanAm Grund bereitgestellten Immobiliendaten (z. B. Größe, bebaute Fläche, Lage, Nutzung, Gebäude typ) die Relevanz für Gebäude des LEADING CITIES INVEST abzuleiten. Die Ergebnisse der Studie werden im ersten Halbjahr 2023 erwartet.

Die Experten bei KanAm Grund Group: das Sustainability-Team

Bei allen Strategien, smarten Technologien und innovativen Konzepten kommt es aber wie immer auf den Menschen dahinter an. Denn auswählen und entscheiden werden weiterhin die Experten der KanAm Grund Group. Sie sind das Fundament der Expertise der KanAm Grund Group – auch im Bereich Nachhaltigkeit.

• Bei der KanAm Grund Group arbeitet seit Jahren ein qualifiziertes Sustainability-Team aktiv an der Entwicklung und Umsetzung der Nachhaltigkeitsstrategien. Es besteht aktuell aus rund 40 Mitgliedern (Geschäftsführung, Direktoren und Mitarbeiter aus allen Fachbereichen) und genießt somit einen hohen Stellenwert im Unternehmen.

• Dabei trifft das ESG-Management-Board alle wichtigen Entscheidungen für das Unternehmen, die Fonds und Immobilien. Beraten wird es dabei von internen Beratungsgremien, wie dem Lenkungsausschuss Nachhaltigkeit, dem ESG-Expertenkreis sowie zahlreichen ESG-Arbeitskreisen, die sich mit einzelnen ESG-Themen beschäftigen. Auf diese Weise ist Nachhaltigkeit ein fundamentaler Bestandteil des Kerngeschäfts der Gesellschaft.

• Hinzu kommt, dass die KanAm Grund Group bereits 2018 mit der Benennung einer zertifizierten Nachhaltigkeitsbeauftragten (SRI Advisor EBS) und einer Stellvertreterin (SRI Advisor EBS) aus der Abteilung Sustainability & Analysis einen wichtigen Ankerpunkt im Unternehmen geschaffen hat, um die Nachhaltigkeitsziele zu definieren, zu steuern und voranzutreiben. Dazu gehört auch eine aktive Mitarbeit der Nachhaltigkeitsbeauftragten in den Arbeitskreisen des Branchenverbandes BVI.

• Ergänzt wurde das Sustainability-Team der KanAm Grund Group 2022 um den neuen Bereich »Sustainable Asset Strategy«. Damit liegt nunmehr auch ein besonderer Fokus auf der operativen Umsetzung von nachhaltigkeitsbezogenen Maßnahmen auf Ebene der Einzelimmobilien.

»Nachhaltig handeln und Verantwortung für den Anlageerfolg unserer Anleger zu übernehmen ist für uns untrennbar miteinander verbunden.«

KanAm Grund Group beteiligt sich an Initiativen und orientiert sich an international anerkannten Standards

Die KanAm Grund Group beschäftigt sich seit mehr als einer Dekade mit Nachhaltigkeitsthemen. Die KanAm Grund Group ist beispielsweise seit 2009 Mitglied im US Green Building Council.

Seit März 2020 ist die KanAm Grund Unterzeichnerin der von den Vereinten Nationen unterstützten Prinzipien für verantwortliches Investieren (UN PRI – United Nations Principles for Responsible Investment). Damit erklären wir uns als internationales Immobilienunternehmen bereit, Umwelt- und Sozialfragen sowie Themen einer guten Unternehmensführung in unseren Unternehmens- und Investmentprozess miteinzubeziehen.

Im Januar 2021 ist die KanAm Grund Group der Brancheninitiative ECORE (ESG-Circle of Real Estate) beigetreten. Die Initiative wurde zu Beginn des Jahres 2020 zur Entwicklung eines praxistauglichen Steuerungstools auf Immobilien-Portfolio- und -Objekt-Ebene sowie zum Austausch von Best-Practice-Ansätzen gegründet. KanAm Grund Group hat Ende 2022 im Rahmen eines Self-Assessments nach 2021 wiederholt mit einem Teilportfolio des LEADING CITIES INVEST an der Brancheninitiative ECORE teilgenommen.

Die KanAm Grund Group ist GRESB-Mitglied und hat auch Erfahrung mit dem international anerkannten Benchmarkingsystem für die Messung und Bewertung von Nachhaltigkeit in Portfolios. Die KanAm Grund Group konnte für den LEADING CITIES INVEST bereits 2020 im ersten Anlauf einen »Green Star«- Status und zuletzt drei Sterne im Jahr 2021 erzielen.

Die Rolle der KanAm Grund Group als Corporate Citizen

Bereits seit mehreren Jahren unterstützt die KanAm Grund Group soziale Projekte. Die KanAm Grund -fördert an einzelnen Investitionsstandorten auch -Initiativen, die zur Steigerung der städtischen -Lebensqualität beitragen. Dabei konzentriert sich die KanAm Grund Group auf zwei Programme:

Kids in Cities

Kinder sind die Zukunft – und verdienen besondere Unterstützung. Darum begleitet KanAm Grund Group an wichtigen Investitionsstandorten gezielt Vereinigungen, die sich für Kinder und Jugendliche einsetzen.

In Hamburg begleitet der Freundeskreis Die ARCHE Hamburg e. V. junge Menschen in allen Lebenslagen und hilft in schwierigen Phasen. Die Kindervereinigung Dresden e. V. engagiert sich ebenfalls in der Kinder- und Jugendarbeit. Neben der offenen Projekt-arbeit betreibt sie auch eigene Einrichtungen. Bei Helfende Hände e. V. Stuttgart steht die Unterstützung von Einrichtungen für Kinder im Fokus. -Zudem unterstützen die Helfer Jugendliche in -kritischen Lebenssituationen.

Art in Public

Kunst für jedermann kostenneutral erlebbar machen: Mit diesem Ziel fördert KanAm Grund Group seit 2015 die Ausstellung »Blickachsen«, die Skulpturen in den öffentlichen Raum bringt. An acht Schauplätzen im Rhein-Main-Gebiet – dem Sitz der KanAm Grund Group – entsteht so ein einzigartiges Zusammenspiel von Kunst und Natur. Die behutsame Platzierung zeitgenössischer Werke in der Umgebung eröffnet für Passanten und Besucher neue Perspektiven. Dazu tragen wir gerne bei.

Strategie und Management

Offene Immobilienfonds der neuen Generation: mehr Wert – mehr Sicherheit

Für Anleger

| • |

Mehr Sicherheit und verbesserter Anlegerschutz durch Neuregelungen des KAGB |

| • |

Planbarkeit durch fristgerechte Auszahlung bei Anteilrückgaben |

| • |

Gleiche Regeln für alle Anleger zu Mindesthaltedauer und Kündigungsfrist |

Für den einzelnen Fonds

| • |

Planungssicheres Liquiditätsmanagement auch bei großen Rückgabevolumina durch feste Halte- und Kündigungsfristen |

| • |

Optimierte Durchführung von Immobilienverkäufen zu bestmöglichen Preisen durch bessere fristgerechte Planbarkeit der Veräußerungen |

| • |

Fokussierung auf die Wünsche längerfristig orientierter Anleger durch 24-monatige Mindesthaltedauer und attraktive Wertzuwächse |

Für die Anlageklasse

| • |

Sachgerechte Fristenlösungen |

| • |

Stabilität durch die Betonung der Langfristigkeit der Anlageform |

| • |

Verringertes Risiko von Fondsschließungen und -auflösungen durch optimierte Liquiditätssteuerung |

Als innovative Form der Immobilienanlage und erster Offener Immobilienfonds der neuen Generation ist der LEADING CITIES INVEST für Anleger konzipiert, die vor allem an einer modernen, längerfristigen, risikogestreuten und international ausgerichteten Immobilien- Kapitalanlage interessiert sind.

Dazu investiert der Fonds derzeit in hochwertige Immobilien mit Schwerpunkt Europa. Darüber hinaus werden auch Investitionen in Nordamerika getätigt. Diese Immobilien haben ihre Stand orte in »Leading Cities«, also führenden Metropolen, Metropolregionen und aufstrebenden Städten. Die Mindestanlagesumme beträgt den Gegenwert eines Fondsanteils. Zum Ende des Geschäftsjahres lag der Ausgabepreis bei 111,52 EUR.

Damit können Privatanleger bereits mit verhältnismäßig niedrigen Anlagesummen von den Chancen einer risikogestreuten Investition in attraktive Immobilien profitieren. In Abhängigkeit von den technischen Möglichkeiten der jeweils depotführenden Stelle ist es auch möglich, den LEADING CITIES INVEST für Sparpläne zum regelmäßigen Vermögensaufbau zu nutzen.

Das Investmentziel des LEADING CITIES INVEST ist, eine wettbewerbsfähige Rendite für seine Anleger im Vergleich zum aktuellen Ertragsniveau der Branche Offener Immobilienfonds und zum Stand der Kapitalmarktzinsen zu erreichen. Die Basis dafür sind seine Mieterträge sowie der angestrebte Wertzuwachs im Portfolio – beispielsweise durch den Erwerb von Core- plus-Objekten.

Merkmale von Core- und Core-plus-Immobilien

Core-Immobilien

| • |

Nachgefragte Standorte und sehr gute Objektqualität |

| • |

Lange Mietvertragslaufzeiten |

| • |

Stabile Mieterträge |

Core-plus-Immobilien

| • |

Gute bis sehr gute Standorte |

| • |

Kürzere Mietvertragslaufzeiten |

| • |

Gezielte Optimierung der Gebäudesubstanz ermöglicht mittelfristiges Wertsteigerungspotenzial |

Die Schutzvorschriften des Kapitalanlagegesetzbuchs (KAGB) gelten für alle Anleger im Fonds gleichermaßen. Die 24-monatige Mindesthaltedauer und die einheitliche zwölfmonatige Kündigungsfrist sollen den Fonds vor plötzlichen und unvorhersehbaren Anteilrückgaben schützen. Damit ermöglicht der LEADING CITIES INVEST dem Fondsmanagement eine solide, mittelfristige Liquiditätssteuerung zum Vorteil aller Anleger, die zudem mit den zeitlichen Prozessen beim An- und Verkauf von Immobilien übereinstimmt.

Aktuelle Investmentstrategie

Als Fondsimmobilien kommen schwerpunktmäßig Objekte aus der Nutzungsart Büro infrage sowie zur Beimischung alternative Nutzungsarten, die zur Portfoliostreuung und Renditeoptimierung beitragen. Als Beimischung des Immobilienportfolios dienen auch Logistikimmobilien, die die Versorgung von Städten und Metropolen sicherstellen.

Ihre Standorte sollen die Objekte nach den Vertragsbedingungen überwiegend in national oder international führenden Städten in Deutschland, Europa und Nordamerika haben. Neben Core-Immobilien an nachgefragten Standorten mit sehr guter Objektqualität, langen Mietvertragslaufzeiten und damit stabilen Erträgen werden dem LEADING CITIES INVEST auch Core-plus-Objekte mit Wertsteigerungspotenzial beigemischt. Core-plus-Immobilien finden sich an guten bis sehr guten Standorten und verfügen über eine gute Objektqualität. Da die Mietverträge i. d. R. etwas kürzere Restlaufzeiten haben, bieten solche Objekte durch Neu- und Anschlussvermietungen sowie gezielte Verbesserungen der Gebäudesubstanz mittelfristiges Wertsteigerungspotenzial.

Der Erwerb ausgewählter Objekte erfolgt nach der von KanAm Grund entwickelten CashCall-Strategie. Dieser bewährte Ansatz bezweckt zum Vorteil der Anleger, dass Mittelzuflüsse in den LEADING CITIES INVEST zeitnah zur geplanten Akquisition von Immobilien erfolgen. Das bedeutet, dass der Fonds eine CashSTOP-Phase einlegt und keine neuen Anteile ausgibt, wenn in den bevorzugten Märkten keine der Anlagestrategie entsprechenden Investitionsobjekte verfügbar sind. Damit bezweckt das Fondsmanagement, dass der Anlageerfolg möglichst nicht durch die Liquiditätsverzinsung verwässert wird.

Eigene Research- und Portfoliomodelle

Vor einer Investitionsentscheidung klärt das Fondsmanagement möglichst viele Punkte rund um die Immobilie. Zu diesem Zweck hat die KanAm Grund zwei Modelle entwickelt, die eine strukturierte und umfassende Analyse der Immobilienmärkte und der Immobilie ermöglichen.

Für die Standortuntersuchung kommen das im Rahmen des KanAm Grund-Immobilienmarkt-Researchs entwickelte City-Scoring Modell (»C-Score«) und seine Erweiterung, das Germany-Scoring Modell (G-Score) zur Anwendung. Das Ziel beider Modelle ist die Bewertung des Potenzials von Standorten, indem sie die Struktur- und Standortqualität einer Stadt sowie die Qualität ihres Immobilienmarktes quantifizieren. Dabei identifizieren die Modelle attraktive Investitionsstandorte mit bestmöglichem Rendite-/Risikopotenzial. Aktuell liegt der Fokus des LEADING CITIES INVEST insbesondere auf den europäischen Städten. Hier bewertet das C-Score Modell anhand von Bevölkerungs- und Wirtschaftsentwicklung, Innovationskraft, Lebensqualität, Infrastruktur und Umweltstrategie sowie der Immobilienmarktlage gegenwärtig 67 europäische Städte, von denen 24 Städte im internationalen Westeuropa, 29 Städte im nationalen Westeuropa und 14 Städte im internationalen Osteuropa liegen. Die Ergebnisse der laufenden Untersuchung fließen kontinuierlich in die Entscheidung über die nächsten potenziellen Investitionsstandorte für den Fonds mit ein.

Während das C-Score Modell internationale und nationale Metropolen bewertet, liegt der Fokus des G-Score auf Deutschland. Hier existieren neben den Top-7-Städten (Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart), die im C-Score Modell analysiert werden, eine Vielzahl weiterer attraktiver Großstädte mit sehr guten ökonomischen und demografischen Kennzahlen. Im Jahr 2017 wurde das C-Score Modell daher für Investitionen in Deutschland um das Germany-Scoring Modell (»G-Score«) ergänzt, um die Breite der analysierten Investmentmärkte in Deutschland neben den Leading Cities International um Leading Cities National zu erweitern. Es untersucht insgesamt 55 deutsche Städte und bewertet sie in Bezug auf ihre Attraktivität als Investitionsstandort für Büro- und Einzelhandelsimmobilien. Ganz aktuell wurden sowohl das C-Score Modell als auch das G-Score Modell im Jahr 2022 nicht nur aktualisiert, sondern auch in Bezug auf die statistischen Verfahren weiterentwickelt. Dabei wurde insbesondere auf folgende Aspekte eingegangen:

1. Fokussierung auf Indikatoren mit einem hohen Informationsgehalt durch Anwendung einer Korrelationsanalyse:

Die Anwendung einer Korrelationsanalyse hilft bei der Auswahl von unabhängigen Indikatoren mit einem hohen Informationsgehalt. Dies führt zu statistisch qualitativ besseren Ergebnissen mit einer geringen Anzahl von Indikatoren und macht das Modell konsistenter und einfacher in der Handhabung. Die aktuelle Version des C-Score Modells erfasst daher nunmehr insgesamt 39 Indikatoren und 2.613 Einzeldaten und das G-Score Modell bewertet 37 Indikatoren und berücksichtigt 2.035 Einzeldaten.

2. Indikatoren teilweise um neue Quellen aktualisiert: Die Bewertungskriterien, die beide Modelle erfassen, sind multidimensional und umfassen Eigenschaften eines Standorts wie Bevölkerungsstruktur, Lebensqualität, Fachkräftepotenzial und Anbindung. Marktindikatoren, die den Stand des Immobilienmarktes beschreiben, wie u. a. Marktliquidität, Mietniveau, Leerstandsquote fließen ebenso im Modell ein. Die Nachhaltigkeitsdimension spielt im Modell auch eine Rolle und wird durch Kennzahlen wie die Luftverschmutzung, Einhaltung von nachhaltigen Zielen und Biodiversität miteinbezogen. Die aktuelle Version des C-Score und G-Score Modells umfasst die anerkanntesten und meistbenutzten Quellen aus öffentlichen und privaten Organisationen.

3. Adjustierung der Parametrisierung im Modell: Mit der Anpassung der Modelle aufgrund einer geringeren Anzahl von Indikatoren und durch die Integration von neuen Quellen wurden auch die Gewichtung und Benotung im Modell geprüft und adjustiert.

Die Analysis-Experten der KanAm Grund Group haben durch die Optimierungen das C-Score und G-Score Modell an die im Zeitablauf veränderten Rahmenbedingungen in Städten und Immobilienmärkten erfolgreich angepasst. Gleichzeitig lassen sich aktuelle Werte damit nicht mehr mit vergangenen Werten vergleichen, sondern müssen individuell betrachtet werden. Vergleiche werden jedoch mit zukünftigen Werten möglich sein.

Um an ausgewählten Investitionsstandorten infrage kommende Immobilien hinsichtlich ihrer Qualität und Eignung beurteilen zu können, arbeitet das Fondsmanagement mit dem sogenannten Property Selection Modell. Das Portfoliomodell analysiert über 100 Parameter eines Objekts wie Mikrolage, Objektqualität, Mieter und Performance. Gleichzeitig hilft es dabei, die Auswirkungen einer möglichen Investitionsentscheidung auf das Gesamtportfolio des Fonds zu ermitteln. Durch die daten- und fakten bezogene Untersuchung einer möglichen Investition mittels der Modelle bietet der LEADING CITIES INVEST seinen Anlegern bestmögliche Rendite potenziale.

Seit Auflegung des LEADING CITIES INVEST hat das Fondsmanagement auf Basis dieser Modelle bis zum Stichtag 31. Dezember 2022 bereits 48 Immobilien für den Fonds akquiriert. Sieben dieser Objekte konnten zwischenzeitlich bereits wieder gewinnbringend verkauft werden. Bei der Auswahl potenzieller Immobilien werden grundsätzlich die Anlageschwerpunkte an die jeweilige Marktsituation angepasst, was zu Veränderungen in der Zusammensetzung des künftigen Portfolios führen kann.

1) Der Anteil der jeweiligen geografischen Verteilung sowie der Risikoklassifizierung (Core und Core-plus) der Immobilien im Portfolio des LEADING CITIES INVEST ist abhängig von den Akquisitionsmöglichkeiten und dem Aufbau des Immobilienportfolios.

2) Aktuell werden keine Hotelimmobilien erworben (kein Bestand). Zudem werden derzeit keine Immobilien mit nennenswerten Anteilen an Einzelhandelsflächen erworben.

Risikoprofil

Der LEADING CITIES INVEST investiert in Immobilien oder Beteiligungen an Immobilien-Gesellschaften, die nach den Vertragsbedingungen überwiegend in den Metropolen Deutschlands, Europas oder in Nordamerika belegen sind, und hält liquide Mittel, insbesondere in Bankguthaben. Anlegern mit einem mittel- bis langfristigen Anlagehorizont von drei Jahren, idealerweise fünf Jahren, bietet dieser Investmentfonds die Möglichkeit, in ein international diversifiziertes Immobilienportfolio zu investieren. Dabei soll eine breit gestreute, risikogewichtete Verteilung des Fondsvermögens an globalen Immobilienmärkten erreicht werden. Investiert wird an Standorten, die absehbare Renditen in Verbindung mit einem angemessenen Risiko erwarten lassen.

Wesentliche Risiken sind im Folgenden genannt:

Immobilienrisiken:

Wesentliche Immobilienrisiken sind das Mietänderungsrisiko, das Wertveränderungsrisiko und das Kostenrisiko. Diese wirken sich auf die Wertentwicklung des Sondervermögens aus. Unter Mietänderungsrisiko wird das Risiko einer negativen Veränderung des geplanten Mietertrags von Immobilien verstanden. Das Risiko resultiert insbesondere aus der vertraglichen Struktur der Mietverträge, der Mieterzufriedenheit und der Immobilienkonjunktur. Das Wertveränderungsrisiko ist definiert als das Risiko von Wertverlusten durch eine negative Entwicklung von Immobilien oder des Immobilienmarkts insgesamt. Zum Kostenrisiko zählen Veränderungen der Bewirtschaftungskosten.

Die Immobilienrisiken werden durch die Streuung auf verschiedene Immobilien, Immobilienmärkte sowie der Mietvertragslaufzeiten reduziert. Auf Immobilienrisiken im Berichtszeitraum wird im Kapitel »Immobilienportfoliostruktur« Bezug genommen.

Adressenausfallrisiken:

Wesentliche Adressenausfallrisiken sind das Mieterausfallrisiko, das Kontrahentenrisiko und das Emittentenrisiko. Die höchste Relevanz bei einem Offenen Immobilienfonds besitzt das Mieterrisiko. Das Mieterrisiko bezeichnet den Ausfall oder die Minderung von Mieterträgen aufgrund von Veränderungen der Zahlungsfähigkeit von Mietern. Neben einer Mieterinsolvenz mit der Folge eines vollständigen Zahlungsausfalls besteht das Risiko darin, dass ein Mieter aufgrund von Zahlungsschwierigkeiten nur verzögert zahlt. Das Kontrahentenrisiko ist das Risiko von Verlusten aufgrund des Ausfalls oder der Insolvenz von sonstigen Kontrahenten des Sondervermögens. Das Emittentenrisiko ist das Risiko des Wertverlusts oder Ausfalls einer Vermögensposition aufgrund einer sinkenden Bonität oder der Insolvenz des Emittenten der Position.

Um die möglichen Auswirkungen von Adressenausfallrisiken zu messen und fallbezogen zu steuern, werden insbesondere Bonitätsanalysen für einen Großteil unserer Geschäftspartner regelmäßig durchgeführt. Zusätzlich werden insbesondere bei Ankäufen, Neuvermietungen oder der Anlage von liquiden Mitteln Bonitätsprüfungen durchgeführt. Klumpenrisiken wird durch eine Diversifikation der Vertragspartner entgegengewirkt. Weitere Informationen finden Sie im Kapitel »Immobilienbestand«.

Sonstige Marktpreisrisiken:

Wesentliche Marktpreisrisiken sind das Zinsänderungsrisiko, das Kursänderungsrisiko und das Fremdwährungsrisiko. Das Zinsänderungsrisiko umfasst zinsinduzierte Risiken aus der Liquiditätsanlage und der Fremdkapitalaufnahme. Das Kursänderungsrisiko kann über Kurs- oder Wertveränderungen der in Finanzinstrumenten (z. B. Wertpapiere und Geldmarktinstrumente) angelegten liquiden Mittel zu Schwankungen im Anteilwert führen. Fremdwährungsrisiken resultieren aus Wertverlusten aufgrund von Währungskursänderungen bei nicht in Fondswährung notierenden Vermögensgegenständen. Von Währungskursrisiken sind insbesondere Immobilien und Immobilien-Gesellschaften betroffen. Die Anlageentscheidungen des Fondsmanagements können zu einer positiven oder negativen Entwicklung des Anteilwerts führen. Die konservative Anlage der Liquidität und die zeitliche Diversifikation von Darlehenslaufzeiten sowie eine nahezu vollständige Absicherung von Fremdwährungspositionen reduzieren das sonstige Marktpreisrisiko. Informationen zu sonstigen Marktpreisrisiken im Berichtszeitraum finden Sie im Kapitel »Kredite und Währungsrisiken«.

Liquiditätsrisiken:

Wesentliches Liquiditätsrisiko ist das Risiko, dass die angelegten Mittel zur Bedienung von Rücknahmeverlangen und zur Sicherstellung einer ordnungsgemäßen laufenden Bewirtschaftung nicht ausreichen oder nicht zur Verfügung stehen.

Das Liquiditätsrisiko wird durch die fortlaufende Überwachung der Liquiditätsquote, der Zahlungsverpflichtungen, der Mittelzu- und -abflüsse sowie durch Liquiditätsprognosen und -szenarien berücksichtigt. Das Liquiditätsrisiko wird mithilfe der Diversifikation der Vertriebspartner hinsichtlich Einzeladressen und Gruppen reduziert. Weitere Steuerungsmaßnahmen sind die Aufnahme von kurzfristigen Krediten oder die Veräußerung von Immobilien zu angemessenen Bedingungen, gegebenenfalls unter dem Verkehrswert. Trotz der Durchführung von Maßnahmen zur Liquiditätsbeschaffung kann es im Fall von liquiditätswirksamen Ereignissen zu einer Aussetzung der Anteilrücknahme kommen, die zu einer Auflösung des Fonds führen kann. Auf die Liquidität und die Liquiditätsrisiken des Sondervermögens im Berichtszeitraum wird im »Bericht des Fondsmanagements« eingegangen.

Operationelle Risiken:

Die Kapitalverwaltungsgesellschaft identifiziert im Rahmen ihres Risikomanagements regelmäßig Risiken bei den wesentlichen fondsbezogenen Geschäftsprozessen und steuert ihnen durch risikomindernde Maßnahmen entgegen.

Nachhaltigkeitsrisiken:

Nachhaltigkeitsrisiken in Form von negativen Veränderungen von Einflussfaktoren aus den Bereichen Umwelt, Soziales oder Governance können als zusätzliche Risikofaktoren der oben genannten Risikoarten auftreten und zu finanziellen Verlusten sowie Reputationsschäden führen. Mit dem zunehmenden Klimawandel gewinnen insbesondere physische und transitorische Klimarisiken als Teil der Nachhaltigkeitsrisiken an Relevanz.

Top-Ratings der KanAm Grund Group

KanAm Grund Group mit mehrfach ausgezeichnetem Asset Management

Die Analysten der renommierten Scope Fund Analysis GmbH bewerten regelmäßig die Risiko- und Renditeprofile von Investmentfonds und die Qualität von Asset Managern. Damit unterstützen sie vorrangig Investoren bei ihren Anlage- und Selektionsentscheidungen.

Am 9. Juni 2022 präsentierten sie ihre neuesten Ratings und Research-Reports. Demnach bewegt sich der LEADING CITIES INVEST mit dem Scope-Ratingergebnis von »aAIF« weiterhin innerhalb der höchsten Notenstufe der Gewerbefonds für Privatanleger.

Für das Asset Management der KanAm Grund Group wurde die Note »AAAMR « als Top-Manager im Bereich Asset Management Real Estate bestätigt. Der KanAm Grund Group wurde erneut »sehr hohe Qualität und Kompetenz im Asset Management von Immobilien« bescheinigt.

Zudem war die KanAm Grund Group in unterschiedlichen Kategorien bereits 16-mal für die Scope Awards nominiert; dreimal wurde sie als Gewinner der Scope Awards ausgezeichnet, zuletzt im November 2020 als »Bester Asset Manager« in der Kategorie »Retail Real Estate Europe«. Im Oktober 2022 war KanAm Grund Group zuletzt in den Kategorien »Bester Asset Manager Retail Real Estate Europe« und »Bester Asset Manager Institutional Real Estate Europe« jeweils für einen Scope Alternative Investment Award 2023 in die engere Auswahl gezogen worden. Bereits dies gleicht einer Auszeichnung, denn nur Leistungen, die Analysten in allen Kriterien überzeugen, werden dabei berücksichtigt.

Außerhalb der Scope-Untersuchungen punktet der LEADING CITIES INVEST bei Bewertungen hinsichtlich seiner besonderen Eignung für vorrangig werterhaltende Anlagelösungen, wie z. B. Stiftungsvermögen. Die Fachzeitschrift RenditeWerk kürte ihn im Februar 2023 zum fünften Mal in Folge zum Stiftungsfonds des Jahres. Der LEADING CITIES INVEST überzeugte laut RenditeWerk »auch im extrem schwierigen Jahr 2022« durch »außergewöhnliche Robustheit«. Das Rendite-Risiko-Verhältnis wird von RenditeWerk als »herausragend« bewertet.

»AAAMR « für die KanAm Grund Group als Asset Manager

Die KanAm Grund Group zählt mit der hohen Bewertung »AAAMR« weiter zur Topgruppe im Bereich Asset Manager Real Estate. Ihr wird eine sehr hohe Qualität und Kompetenz im Management von Immobilien bescheinigt. Laut Scope hat sich die KanAm Grund Group durch ihre sehr hohe Transaktions- und Asset- Management-Kompetenz als Immobilien Asset Manager bei privaten und institutionellen Investoren vor allem am deutschen Markt etabliert.

Das Rating wird wesentlich gestützt von der sehr hohen Branchenexpertise und der Stabilität der Geschäftsführung. Hinzu komme die sehr hohe Transaktions- und Asset-Management-Kompetenz in den Büromärkten westeuropäischer Metropolen, insbesondere Paris und London, sowie in Deutschland und in Nordamerika. Hervorgehoben wird auch der deutlich überdurchschnittliche Anstieg der Assets under Management (»AuM«) von 3,8 Mrd. EUR im Jahr 2018 auf 6,8 Mrd. EUR im Jahr 2021. Auch die im 1-, 3- und 5-Jahres-Vergleich immer in der Spitzengruppe der Europafonds liegende Performance des LEADING CITIES INVEST hatte einen Einfluss auf das Rating gemäß Scope. Anerkennung gab es für die konsequente Fortführung des Wachstumskurses mit einer erneuten Steigerung des verwalteten Vermögens.

Nachhaltigkeit und Transparenz

Anerkennung durch Scope findet das »umfassende Nachhaltigkeitsmanagement über die Einbindung in die prozessualen Abläufe des Unternehmens«. Bei der KanAm Grund Group arbeite ein Sustainability- Team aktiv an der Entwicklung und Umsetzung der Nachhaltigkeitsziele. Es besteht aus über 40 Mit gliedern (Geschäftsführung, Direktoren sowie Mitarbeiter aus allen Fachbereichen).

Scope würdigte, dass der LEADING CITIES INVEST im Jahr 2021 bei seinem zweiten GRESB-Benchmarking mit einem 3-Sterne-Rating von GRESB ausgezeichnet wurde und sich damit gegenüber dem Vorjahr verbesserte. Zudem erfolgte die Klassifizierung des LEADING CITIES INVEST als sogenannter Artikel-8-Fonds gemäß der Offenlegungsverordnung zum 1. Mai 2022 durch die BaFin.

Der LEADING CITIES INVEST darf seit 2. August 2022 gemäß der Europäischen Richtlinie MiFID II insbesondere an Kunden mit nachhaltigkeitsbezogenen Zielen vertrieben werden. Grundlage dafür ist die Klassifizierung als sogenannter »Artikel-8-plus-Fonds«.

Scope Immobilienfonds Rating

Leading CITIES INVEST:

Note »aAIF « beim Fondsrating

»Der LEADING CITIES INVEST weist zum Ratingstichtag eine Bewertung in der Spitzengruppe der offenen Immobilienpublikumsfonds auf. Im Vergleich zum Vorjahr änderte sich die Bewertung des Immobilienportfolios nur geringfügig.«

Gemäß Scope in der Begründung zum Immobilienfonds Rating 2022

Der LEADING CITIES INVEST hat sich auch beim neuesten Fondsrating von Scope innerhalb der höchsten Notenstufe der Gewerbefonds für Privatanleger behauptet. Im Vergleich zum Vorjahr änderte sich die Bewertung des Immobilienportfolios nur geringfügig von »a+AIF « zu »aAIF «.

Laut Scope überzeugt der Fonds vor allem durch die sehr gute Lagequalität der Immobilien und das geringe Risiko aus Mietverträgen mit Alleinmietern. Auch die Alters- und Größenstruktur der Immobilien schnitten deutlich überdurchschnittlich ab. Die Objekte des Fonds sind laut Scope überwiegend jung und sehr fungibel. Durch die im Beobachtungszeitraum (Geschäftsjahr 2021) erfolgten Immobilienankäufe im LEADING CITIES INVEST erhöhte sich der Anteil staatlicher Mieter auf Fondsebene auf rund 38 %, was Scope aufgrund des geringeren Adressausfallrisikos ebenso positiv bewertete. Aufgrund der vorhandenen Portfolioallokation rechnet Scope für den LEADING CITIES INVEST mit einer konstanten bis leicht steigenden Rendite. Die Vermietungsquote konnte laut Scope zum 31. Dezember 2021 im Vergleich zum Vorjahr wieder leicht von 94,5 % auf 94,8 % gesteigert werden.

Die Nachhaltigkeitsbewertung des Fonds liegt laut Scope über dem Peergroup-Durchschnitt. Die jährliche Menge an CO2 -Emissionen pro Quadratmeter werde als wichtigste Kennzahl über die nächsten Jahre Portfoliomanagement-Entscheidungen beeinflussen und auch als Besteuerungsgröße monetäre Auswirkungen auf Immobilien haben. Der LEADING CITIES INVEST hat sich bereits frühzeitig mit den Einsparmöglichkeiten der CO2 -Emissionen beschäftigt

Seit dem 1. Mai 2022 erfüllt der LEADING CITIES INVEST die Verordnung (EU) 2019/2088 vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor gemäß Artikel 8. Der LEADING CITIES INVEST ist ein Finanzprodukt, das ein ökologisches Merkmal anwendet.

Seit 1. August 2022 berücksichtigt der LEADING CITIES INVEST auch bestimmte »nachteilige Nachhaltigkeitsauswirkungen« (sogenannte »Principal Adverse Impacts«, kurz »PAI«), damit der Fonds zukünftig als »nachhaltig« im Sinne der Nachhaltigkeitspräferenz gemäß MiFID II vertrieben werden darf (sogenannter »Artikel-8-plus-Fonds«).

Stiftungsfonds des Jahres

LEADING CITIES INVEST:

»Bester defensiver Baustein«

Das Magazin RenditeWerk für Stiftungen hat den LEADING CITIES INVEST erneut zum »Stiftungsfonds des Jahres« gewählt. Damit wurde er zum fünften Mal in Folge als »bester defensiver Baustein für das Stiftungsvermögen« ausgezeichnet.

Der LEADING CITIES INVEST überzeugte laut RenditeWerk »auch im extrem schwierigen Jahr 2022« durch »außergewöhnliche Robustheit«. Das Rendite-Risiko-Verhältnis wird von RenditeWerk als »herausragend« bewertet.

Ausschlaggebend für die Bewertung waren vier Stabilitätsfaktoren: die breite Diversifikation des Immobilienportfolios, die CashCall-Strategie, Wertermittlung der Immobilien durch Gutachter und die Schutzfristen nach dem Kapitalanlagegesetzbuch (KAGB).

Immobilienportfoliostruktur

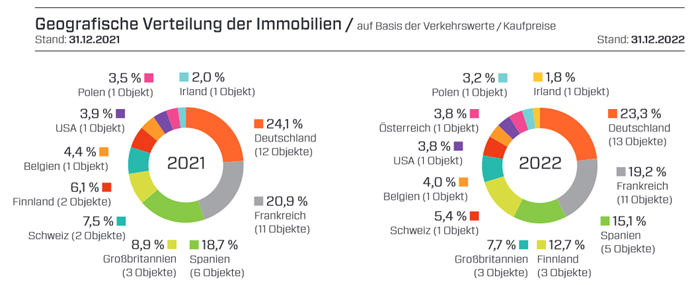

Das Immobilienvermögen des LEADING CITIES INVEST in Höhe von 1.189,1 Mio. EUR war zum Stichtag 31. Dezember 2022 auf 41 Objekte an 27 Standorten in Deutschland, Belgien, Frankreich, Großbritannien, der Schweiz, Polen, Spanien, Irland, Finnland, Österreich und den USA verteilt. Gemessen am Verkehrswertvolumen rangierte Deutschland in der Länderverteilung mit 23,3 % vor Frankreich (19,2 %), Spanien (15,1 %), Finnland (12,7 %), Großbritannien (7,7 %), der Schweiz (5,4 %), Belgien (4,0 %), den USA (3,8 %), Österreich (3,8 %), Polen (3,2 %) und Irland (1,8 %).

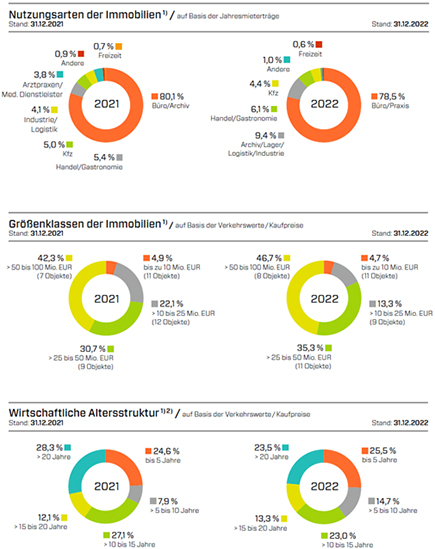

Neben dieser der Fondsgröße angemessenen geografischen Diversifikation setzt das Fondsmanagement auf einen besonderen Mix an Nutzungsarten. Zum Berichtsstichtag wurden 78,5 % der Mieteinnahmen der Hauptnutzungsart Büro/Praxis zugeordnet. Es folgt die Nutzungsart Archiv/Lager/Logistik/Industrie (9,4 %). Dieser Anteil konnte im Vergleich zum Vorjahr mehr als verdoppelt werden. Weitere Nutzungsarten sind Handel und Gastronomie (6,1 %) sowie Kfz (4,4 %). Der Rest stammte im Wesentlichen aus der Nutzungsart Freizeit. Die zuletzt einzige Hotelimmobilie des LEADING CITIES INVEST war bereits vor Ausbruch der Corona-Pandemie im Januar 2020 verkauft worden.

Bei den Größenklassen legt das Fondsmanagement derzeit seinen besonderen Fokus auf kleinere bis mittlere Objektgrößen, um auch in dieser Hinsicht eine möglichst breite Diversifikation zu erreichen.

Dennoch geht mit dem wachsenden Fondsvermögen auch eine allmähliche Steigerung der Objektgröße im Zuge von Neuakquisitionen einher. Mit dem Erwerb des Bürogebäudes »Campus E« in München im Geschäftsjahr 2017 kam bereits erstmals eine Immobilie in das Portfolio, deren Verkehrswert über 50 Mio. EUR liegt. Auf das im Dezember 2019 in dieser Größenklasse erworbene Gebäude »Kastenbauerstraße 2-6«, ebenfalls in München, folgten im Jahr 2020 drei weitere Objekte dieser Größe: »La Porte d’Eysins« bei Genf, »PIXEL« bei Paris und »Quartermile 3« in Edinburgh. Das Objekt »Kastenbauerstraße 2-6« wurde im vorangegangenen Geschäftsjahr nach nur 1,5 Jahren gewinnbringend verkauft. Mittlerweile befinden sich acht Objekte dieser Größenklasse im Portfolio.

1) keine Berücksichtigung von im Bau/Umbau befindlichen Objekten

2) Das Alter einer Immobilie wird auf Basis der im Sachverständigengutachten angegebenen Restnutzungsdauer ermittelt.

»Zum Ende des Berichtszeitraumes lag die Vermietungsquote bei 94,8 %; dies entspricht wirtschaftlich einer Vollvermietung.«

Ein besonderes Kennzeichen der Immobilien ist ihre hohe wirtschaftliche Restnutzungsdauer. Trotz teilweise historischer Gebäudesubstanz gewährleisten Modernisierungsmaßnahmen, die bereits vor dem Objekterwerb vorgenommen wurden, eine junge Altersstruktur des Portfolios. Auf Basis der Verkehrswerte / Kaufpreise sind 63,2 % der Gebäude maximal 15 Jahre und 13,3 % 15 bis 20 Jahre alt, 23,5 % sind älter als 20 Jahre.

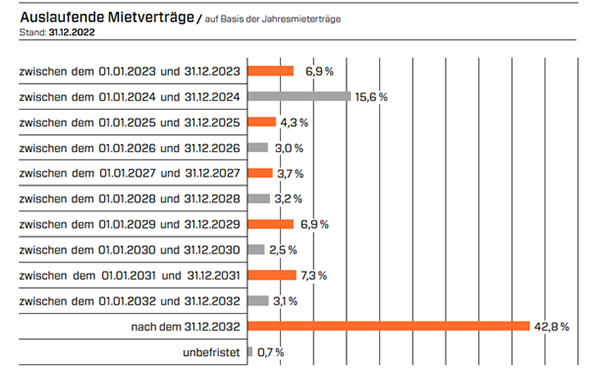

Zum Ende des Berichtszeitraumes lag die Vermietungsquote bei 94,8 %; dies entspricht wirtschaftlich einer Vollvermietung. 62,6 % der Mietverträge laufen langfristig über das Jahr 2028 hinaus, 42,8 % der Mietverträge laufen sogar erst nach dem 31. Dezember 2032 aus. Beim LEADING CITIES INVEST verfügen zum Stichtag 99,4 % aller Mietverträge auf Basis der Nettosollmieten über Mietanpassungsklauseln, die einen Inflationsschutz und/oder Marktanpassungen ermöglichen. Zudem ist der Anteil von Mietern der öffentlichen Hand mit 37,2 % hoch; diese Mieter stehen für ein besonderes Maß an Sicherheit.

Darüber hinaus wird das Immobilienportfolio sukzessive nachhaltig positioniert. Zum Berichtsstichtag sind insgesamt 22 Immobilien im Wert von rund 935 Mio. EUR zertifiziert oder befinden sich in einem Zertifizierungsverfahren. Das entspricht einer Zertifizierungsquote von 78,6 % bezogen auf das gesamte Immobilienvermögen des LEADING CITIES INVEST. Mehr dazu finden Sie im Kapitel »Immobilienbestand«.

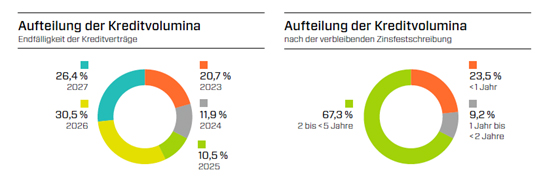

Kredite und Währungsrisiken

Kreditmanagement

Das Immobilienportfolio ist aktuell mit 340,9 Mio. EUR finanziert. Dieses Finanzierungsvolumen entspricht 28,7 % des Immobilienvermögens bzw. 33,4 % des Nettofondsvermögens.

Sofern das Fondsmanagement die Inanspruchnahme von Fremdkapital bei Immobilienerwerben für sinnvoll erachtet, werden durch ein Ausschreibungsverfahren bei konzernunabhängigen Kreditinstituten im Wettbewerb der Finanzierungsgeber möglichst günstige Kreditkonditionen für den LEADING CITIES INVEST verhandelt.

Die Zinsen des gesamten Kreditvolumens sind im Wesentlichen mittelfristig festgeschrieben.

Übersicht Kredite

bezogen auf das Gesamt-Immobilienvermögen zum 31. Dezember 2022

| Kreditvolumen (direkt) in Mio. EUR |

Kreditvolumen (indirekt) in Mio. EUR |

Kreditvolumen Gesamt in Mio. EUR |

Anteil am Gesamt- Immobilienvermögen in % |

|

| EUR-Kredite | 194,6 | 87,9 | 282,5 | 23,8 |

| GBP-Kredite | 9,0 | 15,3 | 24,3 | 2,0 |

| CHF-Kredite | 20,3 | 0,0 | 20,3 | 1,7 |

| USD-Kredite | 0,0 | 13,8 | 13,8 | 1,2 |

| Gesamt | 223,9 | 117,0 | 340,9 | 28,7 |

Das Kreditvolumen (direkt) berücksichtigt die Kreditaufnahmen für die direkt gehaltenen Immobilien. Das Kreditvolumen (indirekt) berücksichtigt die Kreditaufnahmen für die indirekt gehaltenen Immobilien.

Bezüglich der Fremdwährungen und der Devisenkurse zum Stichtag 31. Dezember 2022 siehe hinten.

Fremdwährungsrisiko

Der LEADING CITIES INVEST investiert auch in Ländern außerhalb des Euroraums; daher unterliegt ein Teil des Fondsvermögens einem Fremdwährungsrisiko. Das Risiko wird durch die Aufnahme von Fremdwährungskrediten und/oder mithilfe von Währungskurssicherungsgeschäften minimiert. Angestrebt wird eine vollständige Absicherung der Fremdwährungsrisiken.

Zum Stichtag 31. Dezember 2022 lag die verbleibende ungesicherte Fremdwährungsposition bei rund 3,3 Mio. EUR; dies entspricht 0,33 % des Fondsvermögens. Das daraus resultierende Fremdwährungsrisiko hatte keinen wesentlichen Einfluss auf das Sondervermögen. Das aus der Fremdwährungsabsicherung resultierende Kontrahentenrisiko ist als gering einzustufen.

Die Auslastung der Obergrenze für das Marktrisikopotenzial wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem einfachen Ansatz ermittelt.

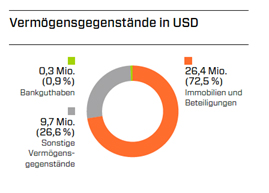

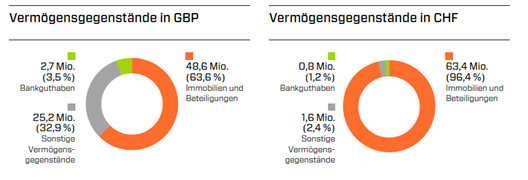

Vermögensübersicht

Fremdwährungen des LEADING CITIES INVEST

| GBP in Mio. EUR |

CHF in Mio. EUR |

USD in Mio. EUR |

Gesamt in Mio. EUR |

|

| Immobilien und Beteiligungen an Immobilien-Gesellschaften | 54,78 | 64,36 | 24,67 | 143,81 |

| Sonstige Vermögensgegenstände und Bankguthaben | 31,37 | 2,40 | 9,37 | 43,14 |

| . /. Kredite | 9,01 | 20,32 | – | 29,33 |

| . /. Sonstige Verbindlichkeiten und Rückstellungen | 4,88 | 2,59 | – 0,01 | 7,46 |

| Fremdwährungsposition | 72,26 | 43,85 | 34,05 | 150,16 |

| Devisentermingeschäfte | 70,88 | 43,57 | 32,37 | 146,82 |

| Offene Fremdwährungspositionen | 1,38 | 0,28 | 1,68 | 3,34 |

| Anteil der offenen Fremdwährungspositionen am Fondsvermögen in % | 0,14 | 0,03 | 0,16 | 0,33 |

| Anteil der offenen Fremdwährungspositionen an der Summe der Vermögenswerte in % | 0,10 | 0,02 | 0,13 | 0,25 |

Bezüglich der Fremdwährungen und der Devisenkurse zum Stichtag 31. Dezember 2022 siehe hinten.

Immobilienerwerbe während des Berichtszeitraumes

Während des Berichtszeitraumes wurden drei Immobilien für das Portfolio des LEADING CITIES INVEST erworben und zwei Objekte verkauft. Damit erhöhte sich Zahl der Fondsobjekte zum Stichtag 31. Dezember 2022 auf 41. Erstmals hat das Fondsmanagement in Österreich investiert.

Im März wurden das Bürogebäude »Fab9« an einem Top-Standort in der finnischen Hauptstadt Helsinki sowie die Light-Industrial-Immobilie »Lambda« nahe Chemnitz erworben. Im Juli 2022 hat das Fondsmanagement erstmals in Österreich investiert und einen weiteren Logistikstandort, das BREEAM-zertifizierte Objekt »Cross Dock Upper Austria« in Enns bei Linz, erworben.

Veräußert wurden im Juni 2022 die europäische Konzernzentrale von Chiquita Brands International S.à r.l. am Genfer See und im August 2022 die Immobilie »Pau Claris« in Barcelona.

Österreich

Österreich ist ein Binnenstaat in Mitteleuropa und ist mit 447,7 Mrd. EUR die zehntgrößte Volkswirtschaft in der EU gemessen am Bruttoinlandsprodukt. Im Hinblick auf die gesamtwirtschaftliche Leistung zählt der Dienstleistungssektor zu den wichtigsten Wirtschaftssektoren, noch vor der Industrie und der Land- und Forstwirtschaft. Im Rahmen des Dienstleistungssektors stellt der Tourismus in Österreich einen der wichtigsten Wirtschaftszweige dar.

Österreich hebt sich im C-Score Modell u.a. durch die gute Bewertung in den Länderfaktoren wie z.B. eine niedrige Arbeitslosenquote und ein investitionsfreundliches Geschäftsumfeld ab. Mit dem Erwerb der Last-Mile-Logistikhalle »Cross Dock Upper Austria« in Enns bei Linz investiert das Fondsmanagement erstmals in Österreich und diversifiziert das Portfolio des LEADING CITIES INVEST weiter. Als älteste Stadt Österreichs liegt die Stadt Enns am gleichnamigen Grenzfluss zwischen Ober- und Niederösterreich. Enns wird auch als »Stadt der Türme« bezeichnet und bietet ein breites Spektrum an Geschichte, Kultur und Naturerlebnissen.

Der österreichische Logistikimmobilienmarkt hat sich in den letzten zehn Jahren stabil entwickelt und wird u.a. von der Pandemie und den aktuellen weltpolitischen Unsicherheiten getrieben. Die hohe Nachfrage nach Mietflächen bei gleichzeitig knappem Angebot lässt einen Aufwärtstrend bei den Spitzenmieten in Linz erwarten. Bis 2024 wird zwar mit einem relativ hohen Volumen an neuen, fertiggestellten Flächen gerechnet, allerdings werden diese Flächen in Anbetracht der anhaltend hohen Nachfrage und des hohen Anteils an veraltetem Bestand dringend benötigt.

Immobilienerwerb mit Übergang von Nutzen und Lasten im Berichtszeitraum:

Cross Dock Upper Austria, Enns/Linz

Im Juli 2022 erwarb die KanAm Grund Group die erste österreichische Immobilie für den LEADING CITIES INVEST. Das knapp 13.000 Quadratmeter große Last-Mile-Logistik-Objekt »Cross Dock Upper Austria« hat seinen Standort in Enns bei Linz und ist langfristig an die Österreichische Post AG vermietet. Es ergänzt das Fondsportfolio ideal. Die Immobilie wurde 2019 in hoch qualitativer Bauweise errichtet. Die Logistikhalle ist rechteckig angelegt und besitzt 99 Verladetore an den Längsseiten. Der westlichen Gebäudeseite sind großzügige Büroräume angegliedert. An der östlichen Seite befinden sich 106 Transporter-Stellplätze mit und ohne Überdachung, darüber hinaus 80 Kfz- sowie zehn Lkw-Stellplätze.

Auch in puncto Nachhaltigkeit überzeugt die Immobilie. Es wurden 24 Lkw-Parkplätze für elektrische Ladestationen vorbereitet. Darüber hinaus befindet sich eine Photovoltaikanlage mit einer Fläche von etwa 11.000 Quadratmetern auf dem Dach, die von einem Drittanbieter betrieben wird und untervermietet ist. Das Gebäude verfügt über die BREEAM-»Very Good«- Zertifizierung und stellt damit hinsichtlich der Nachhaltigkeitsstandards eine optimale Ergänzung des Fondsportfolios dar.

Der Last-Mile-Standort gilt als der gefragteste Subsektor im Logistikbereich. Es handelt sich um das letzte Wegstück beim Transport der Ware zur Haustür des Kunden. Langfristiger Mieter der Last-Mile-Logistik-Immobilie ist die Österreichische Post AG, der führende Logistik-, Post und Paketdienstleister in Österreich. Er befindet sich zu rund 53 Prozent in staatlichem Besitz. Die Anbindung an die A1 – die am stärksten frequentierte Autobahn Österreichs – ist ideal für nationale und europaweite Logistikverbindungen. Durch den direkten Zugang zur Donau gibt es auch Transportmöglichkeiten auf dem Wasser. Darüber hinaus ist die Infrastruktur für Bahngüterverkehr direkt am Standort vorhanden.

Cross Dock Upper Austria, Enns/Linz – auf einen Blick

Lage

Enns liegt im Umland von Linz am gleichnamigen Grenzfluss zwischen Ober- und -Niederösterreich und ist die älteste Stadt Österreichs.

Verkehrsanbindung

Ideale Anbindung an die A1, die am stärksten frequentierte Autobahn Österreichs, und direkter Zugang zur Donau für nationale und europaweite Logistikverbindungen; darüber -hinaus ist die Infrastruktur für Bahngüterverkehr direkt am Standort vorhanden.

Nutzung

Last-Mile-Logistik

Mieter

Österreichische Post AG

Mietverträge

Langfristig bis ins Jahr 2039

Fertigstellung

2019

Nachhaltigkeit

Derzeit zwei Ladestationen für elektrisch betriebene Fahrzeuge vorhanden, Photovoltaikanlage mit einer Fläche von etwa 11.000 Quadratmetern auf dem Dach; BREEAM-»Very Good«-Zertifizierung.

Finnland

Mit einem Bruttoinlandsprodukt (BIP) in Höhe von 266 Mrd. EUR belegt Finnland Platz 14 im EU-Vergleich. Bezogen auf das BIP pro Kopf in Höhe von 48.079 EUR erreicht Finnland in der Europäischen Union Platz 7.Finnland zeichnet sich im C-Score Modell u.a. durch eine gute Bewertung in den Länderfaktoren wie politische Stabilität, Korruptionskontrolle, Rechtsstaatlichkeit, Effizienz der Regierung und Qualität der Regulierung aus sowie auch durch eine hohe Lebensqualität.